Как правильно посчитать проценты по займу в 2024 году с помощью калькулятора?

В зависимости от взятого кредита и того, в какой организации он оформлен, могут различаться способы начисления процентов. Например, по-разному ставку начисляют по микрозаймам, обычным кредитам, ипотекам. Также многое зависит от типа платежей и системы начисления процентов. Разбираемся, как рассчитать проценты по займу в 2024 году и на что обратить внимание.

Как рассчитать простые и сложные проценты по займу

По более краткосрочным типам займов, в том числе микрозаймам, обычно используют систему начисления простых процентов. Однако если кредит длительный и подразумевает постепенное погашение, то используют формулы для расчета сложных процентов.

Чтобы точно знать размер переплаты, оформляйте займы в организациях с прозрачной системой расчета и собственным калькулятором. Например, в Boostra такая есть прямо на главной странице. А при займе вплоть до 30 тысяч на 5 дней считать не придется — такие впервые обращающимся клиентам выдаем бесплатно.

Простые проценты

Простые проценты легко рассчитать для микрокредитов с ежедневной ставкой, н можно применять и для обычных кредитов — тогда для расчета используют годовую ставку. Чтобы рассчитать размер долга при оформлении кредитов с начислением простых процентов, можно воспользоваться формулой:

D = Z * S/100 * P + Z, где:

- D — долг (переплата) по займу;

- Z — изначальная сумма займа;

- S — дневная ставка по займу;

- P — период пользования займом в днях.

Например, переплата при займе в 10 тысяч рублей на 15 дней под 0.8% в день составит 10 000 *0,008*15 + 10 000 = 11200 рублей. Из них начисленные проценты — 1200 рублей.

Сложные проценты

Сложные проценты применяют для займов на длительный период — год и больше. Банки могут применять разные формулы для расчета процентов по таким долгам. Одна из самых простых будет такой:

D = Z * (1+S/100)^P. где:

- D — сумма долга, включая переплату;

- Z — изначальный заем;

- S — годовая ставка;

- P — длительность кредита в годах.

Суть сложного процента в том, что он учитывает другие проценты — их начисление и списание. Универсальной формулы для всех кредитных организаций практически нет — многое зависит от других условий выдачи денег, и в первую очередь типа платежей.

Как тип платежей влияют на проценты по кредиту

Платежи по кредиту могут быть аннуитетными или дифференцированными. Разница в том, как начисляются проценты и как они постепенно будут гаситься.

- При аннуитетном кредите все распределяется так, чтобы платежи были равны. Ставку начисляют на сумму займа и равномерно распределяют по сроку погашения. В первые годы взносы уходят в первую очередь на погашение процентов, а не основного долга. В последние — наоборот.

- При дифференцированных платежах система другая. Сумма долга равномерно распределяется на срок погашения кредита. Проценты рассчитываются каждый месяц и начисляют на остаток. В итоге самый первый платеж очень большой, а последний — маленький.

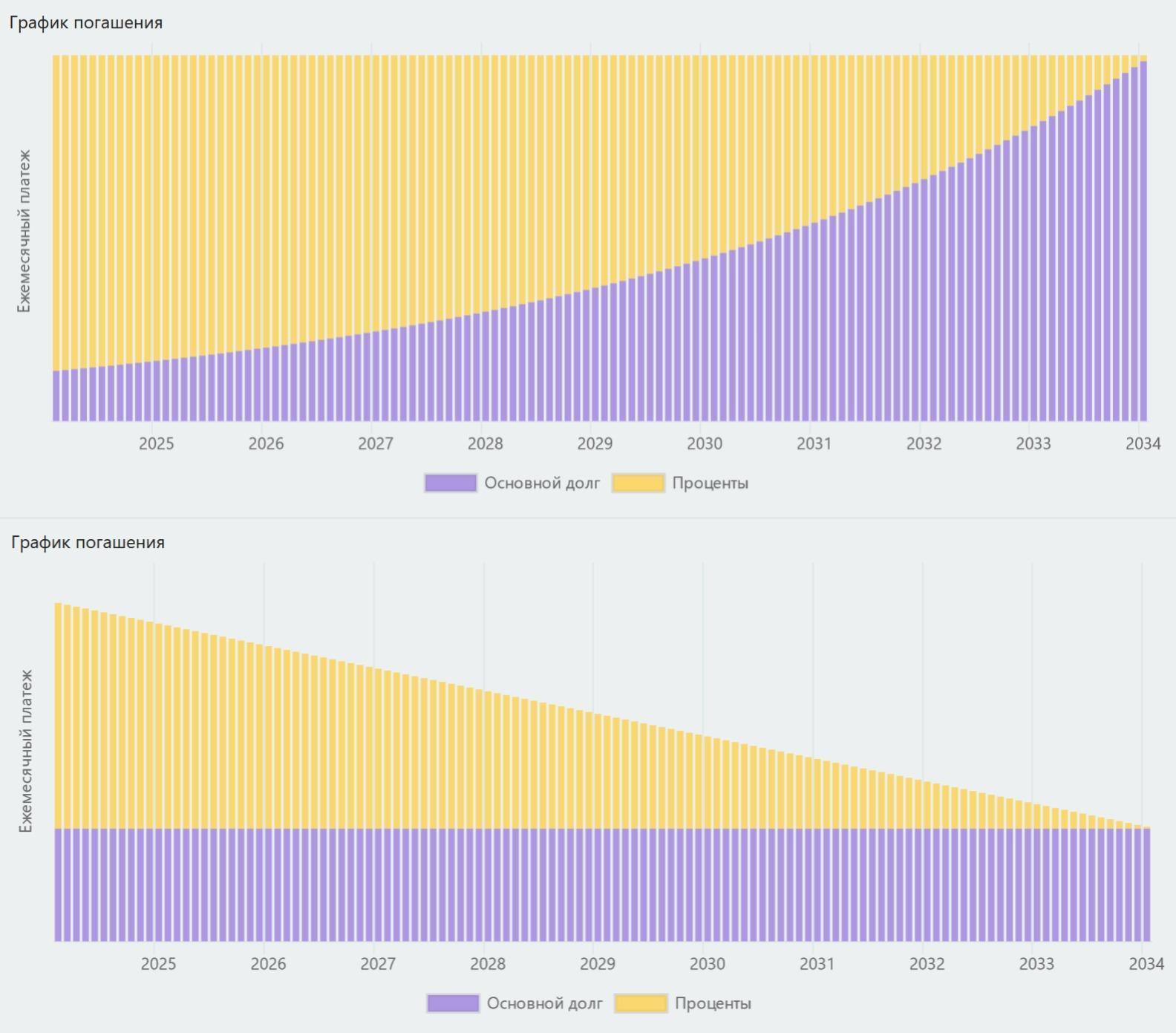

Верхний график — система погашения при аннуитетных платежах, а нижний — при дифференцированных.

Разберем на примере. В обоих случаях взят кредит на 500 тысяч рублей на 10 лет под 20%.

- При дифференцированных платежах начисленные проценты составили 504 тысячи рублей, максимальный платеж — 12500 рублей, а минимальный — 4200 рублей. Сумма к уплате состоит на 50% из суммы долга и на 50% — из начисленных процентов.

- При аннуитетных платежах все ежемесячные взносы составили 9662 рубля. Сумма начисленных процентов стала выше — 660 тысяч рублей. Все вместе взятые выплаты на 43% состоят из суммы изначального долга, а на 57% — из начисленных процентов.

Взять длительный кредит с дифференцированным типом платежей почти невозможно. Аннуитетные платежи можно погасить досрочно и выбрать, что за этот счет будет сокращено: срок кредита или размер платежей. Что выгоднее на примере при тех же условиях, если каждый месяц будет вноситься на 5000 больше минимального платежа:

- При уменьшении платежа начисленные в итоге проценты сократились до 323 тысяч рублей.

- При уменьшении срока кредита начисленные проценты сократились до 254 тысяч рублей.

Также часто рекомендуют выбирать сокращение платежа, но продолжать вносить изначальный размер взносов.

Как рассчитать проценты при рефинансировании

Рефинансирование — это получение нового кредита для покрытия платежей по старому. Его оформляют, когда новое предложение оказывается выгоднее старого. Однако важно точно рассчитать, действительно ли это так. Для этого нужно подробно изучить условия обоих договоров и выделить следующее:

- сумму кредита;

- ставку;

- способ начисления ставки (простые или сложные);

- тип платежей (аннуитетные или дифференцированные);

- срок действия кредита.

Не стоит полагаться просто на снижение процентной ставки. Например, если взять 500 тысяч рублей на 5 лет под 20% (с аннуитетными платежами), то переплата составит 294 тысячи. Если взять ту же сумму под 15%, но на 7 лет, то переплата будет выше — целых 310 тысяч. Если на 8 лет, то эта сумма возрастает уже до 360 тысяч, несмотря на существенно сниженную процентную ставку.

Как рассчитать проценты при реструктуризации

В отличие от рефинансирования, реструктуризацию обычно оформляют у того же кредитора и в случае ухудшения финансовой ситуации и невозможности продолжать платить по кредитам. Реструктуризация подразумевает уменьшение платежа, но увеличение срока займа. Перед оформлением нужно просчитать, насколько сильно это повысит итоговую переплату.

Например, у вас есть долг в 200 тысяч рублей, который вы выплачиваете под 10% и осталось два года. Платежи составляют 9200 рублей, переплата — 21,5 тысяча. Вы хотите сократить этот платеж до 5 тысяч рублей. Для этого увеличить срок придется в два раза — до 4 лет. Однако итоговая переплата составит уже 43 тысячи рублей.

Как работают займы под 0%

Займы и даже кредиты под 0% — популярное предложение. Подразумевается, что кредитор сделает вам скидку в размере начисленной ставки. Например, такая акция есть в Boostra для тех, кто обращается к нам впервые — они могут получить до 30 тысяч рублей на 5 дней бесплатно.

Стоит учитывать, что не всегда деньги можно потратить на что угодно. Если в МФО обычно главное — вернуть долг вовремя, то беспроцентные лимиты по кредитным картам могут работать только для отдельных типов трат. Например, деньги будут выданы под 0% на покупки, но будут выданы под 50% на снятие наличных.

Стоит учитывать и нюансы при расчете процентов. Так, обычно система следующая:

- Есть четкий срок, на протяжении которого деньги одалживают под 0%. Например, 10 дней.

- Есть заранее известная ставка, которая начнет действовать при превышении беспроцентного периода. Например, 40%. Обычно эти ставки выше, чем по обычным кредитам.

- При превышении беспроцентного периода ставка начисляется не только на тот срок, на который пользование деньгами было превышено, а на весь срок.

То есть если беспроцентный период составляет 1 месяц, а вы вернули деньги через два месяца, то процентная ставка будет применена как за два месяца пользования кредитом под 40%. Другие условия можно встретить редко.

Итоги

Несмотря на то, что расчет процентов — относительно простое математическое действие, для расчета переплаты по кредиту или займу нужно учесть большое количество нюансов. Это касается как обычных долгов, так и различных изменений в графике или размере платежей. Также стоит узнавать, как банк или МФО собираются начислять проценты в рамках специальных акций — например, займов под 0%.

ООО "ФИНТЕХ-МАРКЕТ"

КПП: 631701001

ОГРН: 1236300023849

Банк: ФИЛИАЛ "НИЖЕГОРОДСКИЙ" АО "АЛЬФА-БАНК"

БИК: 042202824

Корр. счет: 30101810200000000824

443001, Самарская область, г.о. Самара, вн.р-н Ленинский, г Самара, ул Ярмарочная, д. 3, кв. 62